Por [1]Valdivino José de Oliveira e (2) Ailton Ferreira Cavalcante.

[1] Economista, Mestre em Desenvolvimento Regional, prof. Aposentado da Universidade Católica de Goiás. Ocupou o mandato parlamentar de Deputado Federal pelo Estado de Goiás, foi Secretário de Governo – Finanças no DF e em Goiás, aluno de doutorado do IDP em Administração Pública.

[2] Administrador, Contador, Advogado, Licenciado em Matemática e Pedagogia, Mestre em Educação, concentração em Políticas Públicas e Economia da Educação, professor, aposentado do Banco do Brasil, área de Educação Corporativa, Avaliador do MEC/INEP, aluno de doutorado do IDP em Administração Pública e Professor Coordenador da Faculdade UNIABA

Relato de Pesquisa orientado pelo Prof. Pós Doutor em Law and Economics e Consultor Legislativo do Senado Fernando Meneguin no âmbito da disciplina Economia, Instituições e Desenvolvimento do Programa de Doutorado em Administração Pública do IDP.

Alunos do curso de Doutorado em Administração Pública do Instituto Brasileiro de Ensino, Desenvolvimento e Pesquisa (IDP), Brasília – DF – Brasil

RESUMO

O objetivo deste relato técnico é analisar até que ponto a Emenda Constitucional nº 132, promulgada em 20 de dezembro de 2023, a chamada emenda da Reforma Tributária fere o Pacto Federativo, pela retirada da competência de estados e municípios de legislarem e arrecadarem os únicos impostos sobre a produção, a distribuição, a circulação e o comércio de bens (o ICMS E O ISS). O objetivo central é verificar se a retirada dessa competência, conferida pela CF/88 poderá implicar em redução do bem-estar social, face à possível alocação ineficiente de recursos. Espera-se que relato contribua para o aumento da racionalidade e eficácia do sistema tributário brasileiro, a partir da discussão acerca do pacto federativo, carga tributária e responsabilidades dos atores envolvidos, considerando a extensão territorial, a diversidade e as diferenças regionais do Brasil. Como metodologia observou-se a pesquisa documental, bibliográfica, telematizada, além de raciocínio dedutivo e qualitativo. Em termos de conclusão, espera-se aprofundar os estudos acerca da necessidade de preservação da autonomia dos estados e municípios, sob pena de quebra do Pacto Federativo e da inviabilização das gestões dos estados e municípios.

Palavras-chave: reforma tributária, pacto federativo, autonomia de estados e municípios, análise do impacto regulatório, racionalidade tributária.

ABSTRACT

The objective of this technical report is to analyze the extent to which Constitutional Amendment No. 132, promulgated on December 20, 2023, the so-called Tax Reform amendment, violates the Federative Pact, by removing the competence of states and municipalities to legislate and collect the only taxes on the production, distribution, circulation and trade of goods and services (ICMS and ISS). The central objective is to verify whether the withdrawal of this competence, conferred by CF/88, could result in a reduction in social well-being, given the possible inefficient allocation of resources. It is expected that the report will contribute to increasing the rationality and effectiveness of the Brazilian tax system, based on the discussion about the federative pact, tax burden and responsibilities of the actors involved, considering the territorial extension, diversity and regional differences of Brazil. As a methodology, documentary, bibliographic and telematics research was observed. In terms of results, it is expected to deepen studies on the need to preserve the autonomy of states and municipalities, under penalty of breaking the Federative Pact and making the management of states and municipalities.Keywords: tax reform, federative pact, state and municipal autonomy, regulatory impact analysis, tax rationality.

- INTRODUÇÃO

A Constituição Federal de 1998 em seu TÍTULO I – DOS PRINCÍPIOS FUNDAMENTAIS em seu Art. 1º diz que “A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos: I – a Soberania; II – a Cidadania: III – a dignidade da pessoa humana: IV – os valores sociais do trabalho e da livre iniciativa; V – o pluralismo político.

Do artigo I, da CF/88 registra-se que se trata de norma superior a todas as outras, ocupando o topo da pirâmide normativa e ainda que adotamos o sistema democrático, a forma de Estado é a Federação, que tem por princípio fundamental a autonomia político-administrativa dos entes que a compõem. Ainda, no artigo I fica evidente que a forma de Governo é a República, o sistema é o Presidencialista e o regime o Democrático.

Falar em Regime Federativo significa pensar na organização do Estado onde existe um poder central, mas também uma divisão de poder entre as unidades, que são unidas e regulamentadas por uma Constituição Federal em comum, que formam o chamado Estado Federal.

Cabe ressaltar que o chamado Pacto Federativo também se encontra definido na CF/88 em seus art.1º, que pontua que a República Federativa do Brasil é formada pela união indissolúvel dos Estados, Distrito Federal e Municípios, constituindo-se em um Estado Democrático de Direito e no art. 18 que ressalta a autonomia dos entes federados.

A CF/88 também define as competências de cada ente da federação. Por exemplo, o art. 21 define as competências da União, o art. 22 as competências privativas da União, o art. 23 as competências comuns da União, dos Estados, do Distrito Federal e dos Municípios e por sua vez o art. 30 estipula as competências dos Municípios.

Portanto, depreende-se que o sistema político brasileiro é organizado como uma federação, o que implica na descentralização do poder, onde cada estado e município tem autonomia relativa aos assuntos locais. Assim, os três níveis de governo, federal, estadual e municipal não se subordinam ao Presidente da República.

Falar em federação também significa falar em descentralização política e autonomia das unidades federativas, em manutenção da divisão equilibrada de poderes entre os diversos territórios que fazem parte do Estado, onde cada unidade membro tenha sua própria legislação e que esta esteja adequada às necessidades regionais e dos habitantes. E a federalização ocorre em nosso país desde a Proclamação da República em 1889 tendo sido fortalecido o modelo pela CF/88, onde foram estabelecidas regras constitucionais determinando as obrigações financeiras, as leis, a arrecadação de recursos e os campos de atuação da União, dos estados e dos municípios. O Pacto Federativo define como os tributos arrecadados pela União serão distribuídos entre os três níveis de governo, como as receitas arrecadadas serão direcionadas para certas despesas.

Afinal, no âmbito dos governos existem: despesas obrigatórias, as quais o governo não pode mexer; as despesas vinculadas, que recebem, obrigatoriamente, um percentual fixo das receitas; e as despesas discricionárias, que podem ser manejadas com mais liberdade pelos políticos, além da distribuição de receitas estaduais entre os estados e municípios.

- A FEDERALIZAÇÃO E OS TRIBUTOS

O Artigo 155 da Constituição Federal de 1988 estabelece as competências dos Estados e do Distrito Federal para instituir impostos. Especificamente, o item II trata da tributação sobre a circulação de mercadorias e serviços de transporte e comunicação, independentemente de sua origem geográfica. Diz o seguinte o artigo: “Compete aos Estados e ao Distrito Federal instituir impostos sobre: II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior”.

Aos estados coube o Imposto de Circulação de Mercadorias e Serviços, o chamado ICMS. Desde 1967, com o antigo ICM e agora, após 1988, com o ICMS, os estados vem modernizando suas estruturas administrativas de arrecadação com a atualização dos seus parques de informática e a qualificação de sua mão-de-obra especializada (Auditores e Fiscais), e, aperfeiçoando a legislação tributária. O mesmo tem-se verificado nos maiores municípios brasileiros, antes com o ISSQN, e depois da constituição de 1988, com o ISS, Estados e municípios criaram expertises para a arrecadação de seus impostos.

Tanto os estados quanto os municípios têm sido eficiente na arrecadação e na administração de seus tributos, claro, não entrando no mérito da aplicação eficiente dos recursos e do bem-estar social, assunto para análise pormenorizada em outro momento. Em mais de cinco décadas os Estados e Municípios desenvolveram suas estruturas de gestão do ICMS e do ISS, já conhecem suas eficiências, potencialidades, evasões e elisões.

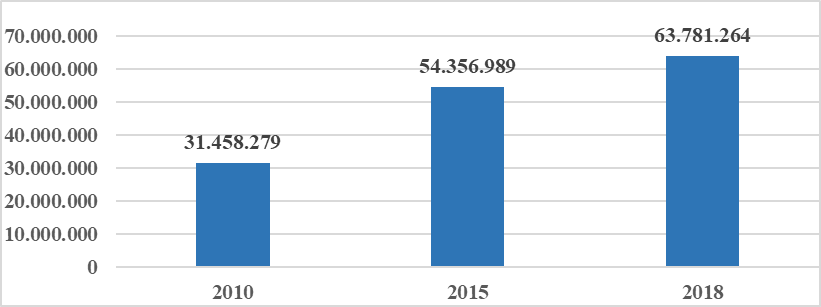

O resultado da arrecadação dos impostos, tanto do ICMS quanto do ISS, tem sido superior ao crescimento do PIB no Brasil. Estados e municípios criaram estruturas adequadas para suas gestões dos impostos. O quadro abaixo mostra a evolução da arrecadação do ISS no Brasil, de 2010 a 2018, em valores reais.

Fonte: Tesouro Nacional, dados trabalhados pelos autores.

Observa-se nesse gráfico que no período de 9 (nove) anos a arrecadação Nacional do imposto subiu 103%, enquanto isto o PIB do Brasil, cresceu 80%, em termos reais. Os municípios cresceram a arrecadação do imposto 28% mais que a evolução do PIB brasileiro.

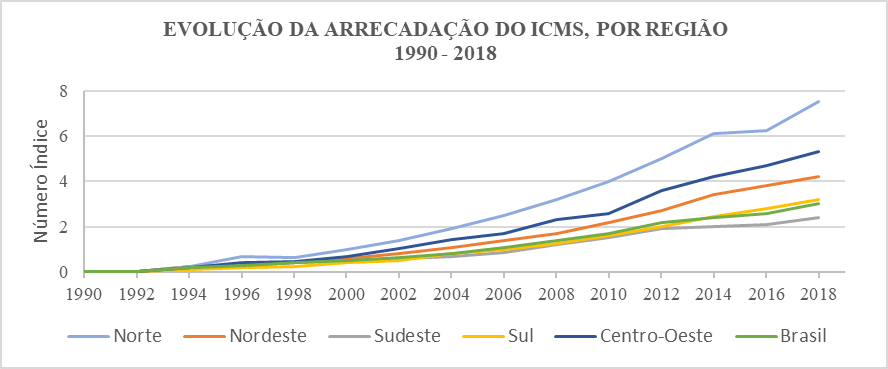

Em relação ao ICMS, o quadro abaixo mostra que, nos últimos trinta anos, os estados das regiões mais pobres do Brasil cresceram suas arrecadações mais que o conjunto dos estados brasileiros, resultado da convergência econômica verificada no Brasil, nestas últimas três décadas, em decorrência da reestruturação das máquinas fazendárias e da atualização da legislação tributária estadual, que a autonomia para instituir e arrecadar o imposto, outorgado pela Constituição Federal de 1988, permitiu a estes estados ditos mais pobres, providenciar.

Fonte: Conselho Nacional de Política Nacional – CONFAZ. Dados trabalhados pelos autores.

Com a autonomia constitucional conferida pela Constituição Federal de 1988, os Estados, principalmente os mais pobres, criaram programas de desenvolvimento regional, procurando atrair indústrias, empregos, não só para melhorar a renda de suas economias, como para conter o fluxo migratório que se verificava do Norte e Nordeste para as regiões Sul e Sudeste.

Relato de Pesquisa orientado pelo Prof. Pós Doutor em Law and Economics e Consultor Legislativo do Senado Fernando Meneguin no âmbito da disciplina Economia, Instituições e Desenvolvimento do Programa de Doutorado em Administração Pública do IDP.

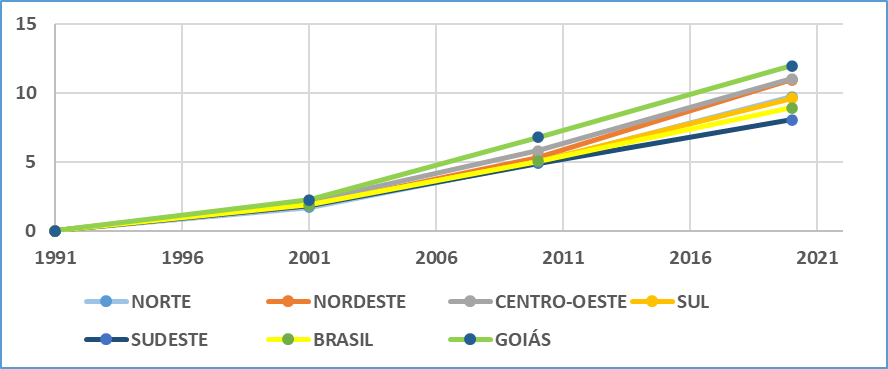

No início da década de 1990, o PIB do conjunto dos estados ditos mais ricos, Sul e Sudeste do país, representava 75,3% do PIB brasileiro, para uma população de 57,7% da população brasileira. Enquanto isto, os estados ditos mais pobres, com 42,3% da população brasileira, eram responsáveis por apenas 24,7% do PIB do Brasil.

Esta autonomia permitiu que estes estados passassem a ter melhores resultados em suas economias, e de 1991 a 2021, 3 décadas, a distribuição do PIB brasileiro convergiu para o Centro-Norte brasileiro. Em 2018, as regiões SUL/SUDESTE, passaram a contar com 70,2% do PIB brasileiro, e as regiões NORTE/NORDESTE/CENTRO-OESTE, COM 29,8%. O Gráfico abaixo mostra este movimento de convergência econômica.

CONVERGÊNCIA ECONÔMICA – EVOLUÇÃO DO PIB – BRASIL E REGIÕES 1991-2021

Fonte: IBGE/2021 – Dados trabalhados pelos autores

A reforma tributária definiu que a administração do Imposto de Bens e Serviços – IBS, fruto da unificação do ICMS e do ISS, será exclusiva do Conselho Gestor Federal, formado por 27 representantes dos Estados e 27 representantes dos municípios. Uma autarquia federal. Os estados perderão a autonomia para interpretar, arrecadar, julgar as questões suscitadas entre o sujeito passivo e a administração tributária. Pos-reforma, não contarão com a arrecadação diária que hoje administram e passarão a contar com a MESADA, que o Comitê Gestor irá enviar periodicamente (talvez mensalmente – Lei Complementar ainda será editada para regulamentar a distribuição d arrecadação, que será nacional).

Em termos de arrecadação os impostos federais são responsáveis por cerca de 60% do total. Já os estaduais representam aproximadamente 33% e os tributos municipais correspondem a cerca de 7,0% da arrecadação nacional. O gráfico abaixo, mostra a representatividade dos impostos sobre bens e serviços no Brasil, em 2018. A soma dos ICMS E ISS, representam 60% da arrecadação de todos os impostos sobre esta atividade econômica. Só o ICMS representa 53%. A reforma tributária ao federalizar a arrecadação destes dois impostos, para garantir a neutralidade da arrecadação em termos de arrecadação de estados e municípios deverá ser regulamentada com altas alíquotas, o que pode beneficiar a informalidade e ao final os estados e municípios podem terem redução de receitas, conforme se pode observar no gráfico seguinte.

REPRESENTATIVIDADE DOS IMPOSTOS SOBRE BENS E SERVIÇOS – 2018

Fonte: IBGE/2021 – Dados trabalhados pelos autores

A reforma tributária definiu que a administração do Imposto de Bens e Serviços – IBS, fruto da unificação do ICMS e do ISS, será exclusiva do Conselho Gestor Federal, formado por 27 representantes dos Estados e 27 representantes dos municípios. Uma autarquia federal. Os estados perderão a autonomia para interpretar, arrecadar, julgar as questões suscitadas entre o sujeito passivo e a administração tributária. Pos-reforma, não contarão com a arrecadação diária que hoje administram e passarão a contar com a MESADA, que o Comitê Gestor irá enviar periodicamente (talvez mensalmente – Lei Complementar ainda será editada para regulamentar a distribuição d arrecadação, que será nacional).

Em termos de arrecadação os impostos federais são responsáveis por cerca de 60% do total. Já os estaduais representam aproximadamente 33% e os tributos municipais correspondem a cerca de 7,0% da arrecadação nacional. O gráfico abaixo, mostra a representatividade dos impostos sobre bens e serviços no Brasil, em 2018. A soma dos ICMS E ISS, representam 60% da arrecadação de todos os impostos sobre esta atividade econômica. Só o ICMS representa 53%. A reforma tributária ao federalizar a arrecadação destes dois impostos, para garantir a neutralidade da arrecadação em termos de arrecadação de estados e municípios deverá ser regulamentada com altas alíquotas, o que pode beneficiar a informalidade e ao final os estados e municípios podem terem redução de receitas, conforme se pode observar no gráfico seguinte.

Fonte: IBGE/2021 – Dados trabalhados pelos autores

A reforma tributária definiu que a administração do Imposto de Bens e Serviços – IBS, fruto da unificação do ICMS e do ISS, será exclusiva do Conselho Gestor Federal, formado por 27 representantes dos Estados e 27 representantes dos municípios. Uma autarquia federal. Os estados perderão a autonomia para interpretar, arrecadar, julgar as questões suscitadas entre o sujeito passivo e a administração tributária. Pos-reforma, não contarão com a arrecadação diária que hoje administram e passarão a contar com a MESADA, que o Comitê Gestor irá enviar periodicamente (talvez mensalmente – Lei Complementar ainda será editada para regulamentar a distribuição d arrecadação, que será nacional).

Em termos de arrecadação os impostos federais são responsáveis por cerca de 60% do total. Já os estaduais representam aproximadamente 33% e os tributos municipais correspondem a cerca de 7,0% da arrecadação nacional. O gráfico abaixo, mostra a representatividade dos impostos sobre bens e serviços no Brasil, em 2018. A soma dos ICMS E ISS, representam 60% da arrecadação de todos os impostos sobre esta atividade econômica. Só o ICMS representa 53%. A reforma tributária ao federalizar a arrecadação destes dois impostos, para garantir a neutralidade da arrecadação em termos de arrecadação de estados e municípios deverá ser regulamentada com altas alíquotas, o que pode beneficiar a informalidade e ao final os estados e municípios podem terem redução de receitas, conforme se pode observar no gráfico seguinte.

- IMPACTOS DA EC 132/2023

Desde a década de 90 se fala em reforma tributária no país, muita mais em simplificação, do que mudanças radicais. Longos debates têm sido feitos, buscando aproximar o modelo tributário brasileiro ao adotado pela União Europeia. Com a aprovação da EC 132/2024 prevaleceu um modelo com competência repartida entre dois tributantes, onde União institui e cobra a chamada Contribuição de Bens e Serviços (CBS) e aos Estados e Distrito Federal coube instituir e cobrar o Imposto sobre Bens e Serviços (IBS).

Com a mudança deixam de existir o Imposto sobre Operações de Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS). De se destacar a perda de competência de qualquer tributação pelo Município, relativamente à bens e serviços, o que contradiz o modelo de Federação. Cabe registrar que ficou mantido o Imposto sobre Produtos Industrializados (IPI), porém com suas alíquotas de incidência reduzidas a zero, o que significa que poderá ser alterada a qualquer momento, exceto em relação aos produtos industrializados na Zona Franca de Manaus. Aprovou-se, também, a criação do Imposto Seletivo (IS), de competência da União, incidente sobre a produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, o chamado “imposto do pecado”, o qual substitui, parcialmente, o IPI vedando-se, porém, sua incidência cumulativa com esse tributo.

No que se refere às contribuições sociais atualmente exigidas, Contribuição para o Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (COFINS) e PIS/COFINS – Importação, todas elas são substituídas pela CBS, também a reforma tributária acabou com os chamados fundos de combate à pobreza, cuja base de cálculo é a base do ICMS.

Ao se analisar tais mudanças, o que estará por vir? O discurso é o da redução da tributária, da eficiência operacional no curto prazo, mas e no longo prazo? Pergunta-se como fica o Pacto Federativo? Há que se lembrar que, de acordo com a Constituição Federal, embora a EC tenha sido aprovada, somente ocorrerá incidência de tributos, desde que tenham sido editadas as leis complementares, contemplando todos os elementos previstos no art. 146 da CF/88.

Grosso modo falando, em consequência da alteração, poderão implicar em mais de 70 leis complementares, fora leis ordinárias e atos infra legais. Tem mais, o Poder Executivo deverá enviar ao Congresso Nacional, até 180 dias, após a sua promulgação, todos os projetos de lei para regulamentar a reforma tributária. E caberá ao Congresso o debate. Percebe-se que tudo poderá ocorrer, até mesmo não enviar os projetos de Leis Complementares!

E quanto aos efeitos imediatos da EC 132/2023, mesmo estando vigente desde sua publicação, nada ocorrerá, vez que apenas em 2027 as contribuições sociais atualmente devidas (PIS, COFINS, PIS/COFINS importação), deixarão de ser exigidas, enquanto em 2033, deixarão de ser integralmente exigidos o ICMS e o ISS.

Portanto, no momento, há que se acompanhar a regulamentação da matéria, bem como o comportamento dos múltiplos interesses e a possível ruptura do pacto federativo, bem como os desdobramentos e consequências da Reforma Tributária no atual cenário político e econômico.

- EC 132/2023: DISRUPTURA OU MAIS DO MESMO

Ao se debater sobre a EC 132/2003 muitos a consideram “disruptiva”, vez que não interromperia o processo de tributação. Outros já a consideram como uma ruptura com os padrões adotados na cobrança de tributos sobre o consumo no Brasil. Ora é fato que o IBS substitui diversos tributos cobrados sobre o consumo, mas, por outro lado, este mesmo IBS apresenta similaridades com o modelo anterior.

Isto significa que, considerando pontos controversos, vasta jurisprudência já fora formada nos tribunais superiores. Exemplificando, observe-se a redação do artigo 156-A, § 1°, inciso VIII, da Constituição, após a EC nº 132, o qual dispõe ser esse “tributo não cumulativo, compensando-se o imposto devido pelo contribuinte com o montante cobrado sobre todas as operações nas quais seja adquirente de bem material ou imaterial, inclusive direito, ou de serviço, excetuadas exclusivamente as consideradas de uso ou consumo pessoal especificadas em lei complementar, nas hipóteses nela previstas”.

Ou seja, a questão do crédito dos bens de uso ou consumo persiste como um tema sem solução clara desde o século passado, refletindo a contínua incerteza na expressão ‘uso/consumo pessoal’. Esta indefinição tem consequências significativas na aplicação prática da legislação tributária, pois sem uma definição precisa, repassa-se a responsabilidade para a lei complementar sobre a matéria.

É imperativo que haja uma deliberação mais concreta para fornecer diretrizes claras aos contribuintes e autoridades fiscais conforme se observa nos itens anteriores.

4.1 O DILEMA TRIBUTÁRIO: TRIBUTAR NA ORIGEM OU NO DESTINO

O ICMS, hoje, é um tributo que incide em todas as fases da tributação, tanto na origem quanto no destino, desde as matérias primas até o bem final, no comércio varejista. A reforma tributária aprovada vai transformá-lo no IBS, com incidência no destino, ou seja, no consumo final. Este é outro dilema que fere o pacto federativo.

Os estados mais pobres, dedicaram as últimas quatro décadas criando programas de desenvolvimento regional, com base no seu imposto sobre bens e serviços, promovendo a industrialização, principalmente de suas matérias primas. Antes destes programas estes estados sofriam com os efeitos regressores do desenvolvimento e se envolviam apenas com a produção de bens primários ou semielaborados.

Nesse período, fruto destes programas de desenvolvimento, os estados do NORTE/NORDESTE/CENTRO-OESTE, obtiveram crescimento de seus PIB’s acima da taxa de crescimento do PIB brasileiro, e promoveram o chamado processo de Convergência Econômica, com o PIB destas regiões passando de 24,7% do PIB brasileiro, para 29,8%. Assim, conseguiram reduzir a distância entre a riqueza do Sul e Sudeste (que era de 75,3%, passando para 70,2%) e a riqueza destes 20 estados destas regiões mais pobres, conforme dados do PIB brasileiro publicado pelo IBGE (2024), em seu site e pesquisado pelos autores em 28.03.2024.

Os criadores e idealizadores da reforma tributária, venderam a imagem de que o IBS que nasce da junção do ICMS (estadual) e do ISS (municipal), é um tributo que busca a semelhança com o sistema tributário, principalmente da Europa, chamando de um imposto nos moldes do IVA (Imposto de Valor Agregado) e que por isso seria mais saudável para a economia brasileira. Os legisladores esqueceram de observar que o ICMS também é um imposto de Valor Agregado, pois cada contribuinte ao apurar o imposto que tem a pagar, desconta o que já foi pago na fase anterior do processo de industrialização, ou distribuição ou de comércio na ponta. Portanto, a cada fase, o contribuinte recolhe pelo que adicionou ao produto vendido.

Com o IBS subnacional, pago no destino da mercadoria, como definiu a reforma tributária, muitos estados perderão receitas, principalmente aqueles que promoveram a industrialização das suas economias. Perderão a receita do ICMS da origem, perderão empregos e perderão empresas, e, consequentemente perderão PIB.

Isso fere, no nosso entendimento, o pacto federativo, pois através de uma legislação que vai federalizar o tributo, haverá transferência de tributação de sua produção para os estados consumidores, como haverá transferência de tributação, principalmente da indústria para outros setores da economia, como agropecuária e prestação de serviços.

O principal centro consumidor do país está nas regiões Sul e Sudeste, onde concentram mais de 50% da população brasileira, com renda percapta que é o dobro da renda percapta dos estados das regiões Norte e Nordeste, conforme dados publicados pelo IBGE, em seu site, sobre a renda percapta do Brasil, por regiões e por estado, de 2018. Os dados do PIB e da população, estão em publicações do Instituto Brasileiro de Geografia e Estatística (IBGE,2024) para 2018 e foram trabalhados pelos autores.

Obviamente que as indústrias procurarão estar mais próxima de seus consumidores, se não houver nenhuma vantagem comparativa por estar localizada nas regiões ditas mais pobres, assim ao federalizar o tributo a que os estados tinham competência para legislar e arrecadar, a reforma tributária acaba por destruir todo o processo de convergência econômica porque passou a economia brasileira, nas últimas três décadas.

O pacto federativo acaba sendo afetado pela interferência da reforma na autonomia política e financeira dos Estados.

A imprensa noticiou que a OCDE emitiu uma breve nota sobre a reforma tributária no Brasil, reproduzindo trecho dessa manifestação que, entretanto, apenas enfatiza que deve ser evitada a sedução das isenções ou taxas reduzidas para alguns bens e serviços, visto que elas pouco contribuem para o desenvolvimento.

Não se pode afirmar que o conteúdo dessa nota, como divulgado, implique qualquer tipo de concordância dessa entidade à reforma tributária que se acabou de aprovar, se não que um alerta no que tange à concessão de benefícios, o que não parece ter sido acatado, uma vez que nosso modelo acabou aceitando regimes específicos para certos segmentos da economia, alguns plenamente justificáveis, outros discutíveis.

A mensagem da OCDE orienta, isso sim, no sentido de que tais benefícios (isenções e taxas reduzidas de IVA) não se mostrariam como a forma mais eficaz de alcançar os objetivos pretendidos com as políticas públicas.

- CONCLUSÃO

Conclui-se que o açodamento com vistas à arrecadação conduz à elaboração de leis questionáveis, ao aumento da litigiosidade, preocupando eventuais investidores. A pressa em aumentar as receitas pode resultar em legislação precipitada e inadequada, que não apenas falha em atender às necessidades reais da sociedade, mas também gera um ambiente de incerteza jurídica. Isso pode afetar negativamente o clima de investimentos, pois os investidores buscam estabilidade e previsibilidade para realizar seus aportes.

Ademais, a reforma tributária contida na EC 132/2023, fere o pacto federativo ao retirar da competência dos Estados e Municípios a autonomia dada pela atual Constituição, para administrar, legislar e arrecadar o único imposto que lhes cabe sobre a produção, a circulação e o comércio de bens e serviços.

A reforma, também, fere ao pacto federativo ao tirar das normas constitucionais a autonomia dos estados em criar fundos de combate à pobreza, incidente sobre as receitas do ICMS, e, ainda de retirar a competência dos estados e municípios de promoverem o desenvolvimento regional e o processo de convergência econômica.

Com a reforma, os estados, provavelmente (depende ainda de Leis complementares) ficarão com suas estruturas de arrecadação sem o seu controle, passando seu controle par a estrutura federal de arrecadação do novo imposto.

Portanto, é essencial que o processo legislativo seja conduzido de maneira cuidadosa e deliberada, garantindo que as novas leis sejam bem fundamentadas, justas e benéficas para todos os envolvidos. Assim, para evitar a quebra do Pacto Federativo, sugere-se as seguintes alterações na EC 132/2023

PEC Nº /2024

Altera o Sistema Tributário Nacional

As mesas da Câmara dos Deputados e do Senado Federal, nos termos do §3º do art. 60 da Constituição Federal, promulgam a seguinte emenda ao texto constitucional:

Art. 1º A Constituição Federal passa a vigorar com as seguintes alterações:

“Artigo 156-B – Os Estados, o Distrito Federal e os Municípios exercerão de forma uniforme, nos termos limites estabelecidos nesta Constituição e em Lei Complementar, as seguintes competências administrativas relativas ao imposto de que trata o art. 156-A.

I – Editar regulamento, interpretar a aplicação da legislação do imposto.

II – Arrecadar o imposto, efetuar as compensações e distribuir a parcela do imposto a que pertence aos municípios, nos termos do inciso IV, § 8º do Caput. ”

Art. 2º – o Ato das disposições Constitucionais Transitórias passa a vigorar com as seguintes alterações:

“Art. 104 – ————————————————————————————————————————————————————————–

IV – Os Estados reterão os repasses previstos, respectivamente, nos §§1º e 2º do art. 158 da Constituição Federal e depositarão na conta especial referida no art. 101 deste Ato das Disposições Constitucionais Transitórias, para utilização como nele previsto. ”

Art. 3º – Revogam-se os §§ 1º; 2º, 3º, 4º, 5º, 6º, 7º do art. 156-B; e, o § 4º do artigo 134; todos da Constituição Federal do Brasil.

Brasília, 23 de março de 2024

Senador…. Ou Deputado Federal….

- REFERÊNCIAS

ABRUCIO, F. Luiz; COSTA, F. Mendes Valeriano. Reforma do Estado e o contexto federativo brasileiro. São Paulo: Konrad Adenauer Stiftung Pesquisas, 1998.

__________. Trajetória recente da gestão pública brasileira: um balanço crítico e a renovação da agenda de reformas. Revista de Administração Pública. Edição Comemorativa 1967-2007, p. 67-86. 2007.

__________. Os barões da Federação: os governadores e a redemocratização brasileira. 2. ed. São Paulo: Hucitec, 2002.

__________. Para além da descentralização: os desafios da coordenação federativa no Brasil. In:

ACSERAD, Henri. Território e poder – a política das escalas. In: Fischer, Tânia (org.). Gestão do desenvolvimento e poderes locais: marcos teóricos e avaliação. Salvador: Casa da Qualidade, 2002.

AFONSO, José Roberto R; PINTO; Vilma da Conceição. Reforma tributário: dá para piorar? Blog IBRE, out. 2017. Disponível em: <http://blogdoibre.fgv.br/posts/reforma-tributaria-da-para-piorar>. Acesso em: 28 mar. 2024.

AFONSO, José Roberto R; REZENDE, Fernando. A Reforma Fiscal no Processo de Elaboração da Nova Constituição. Rio de Janeiro: IPEA – Instituto de Pesquisa, 1987. Texto para Discussão Interna n. 121, nov. 1987.

AFONSO, José Roberto R. Memória da Assembleia Nacional Constituinte de 1987/88: as Finanças Públicas. Revista do BNDES, v.6, junho/1999, pp.21-48.

____. Por um novo sistema tributário. Apresentação à Comissão especial para análise, estudo e formulação de proposições relacionadas à reforma tributária – CETRIBUT da Câmara dos Deputados. Setembro de 2015. Disponível em: http://www2.camara.leg.br/atividade-legislativa/comissoes/comissoes-Temporarias/especiais/55a-legislatura/reforma tributaria/documentos/audiencias-publicas/apresentacao-jose-roberto–afonso. Acesso em: 19 fev. 2018.

ALMEIDA, Fernando Dias Menezes de. Conflitos Federativos: atuação do Supremo Tribunal Federal no regime da Constituição de 1988. In: MORAES, Alexandre (coord.). Os 20 anos da Constituição da República da República Federativa do Brasil. São Paulo: Atlas, 2009.

_____. Crítica ao tratamento constitucional do município. In: CLÈVE, Clèmerson Merlin;

ARAUJO, José Evande C. Sistema Tributário como entrave para o desenvolvimento nacional. Cadernos ASLEGIS, Brasília, nº 52 (Mai/Ago 2014), p. 19 – 37. 2017.

ARAUJO, José Evande C; QUEIROZ E SILVA, Jules Michelet P. Medidas antielisivas na instituição e cobrança do Imposto sobre Grandes Fortunas (IGF). Brasília: Consultoria Legislativa da Câmara dos Deputados, 2015.

BARROSO, Luís Roberto. Direito Constitucional. São Paulo: Ed. RT, 2011 (Doutrinas Essenciais, v. 3)

BASTO, José Guilherme Xavier de. Cadernos de ciência e técnica fiscal: a tributação do consumo e sua coordenação internacional. n. 164.Lisboa: Centro de Estudos Fiscais, 1991.

BORDIN, Luís Carlos V. LAGEMANN, Eugênio. Formação tributária do Brasil: a trajetória da política e da administração tributária. Porto Alegre: Fundação de Economia e Estatística Sigfried Emanuel Heuser, 2006.

CARVALHO, Cristiano Viveiros. “Desconstitucionalizar” a tributação. Ensaios sobre impactos da Constituição Federal de 1988 na sociedade Brasileira. Brasília: Câmara dos Deputados, Edições Câmara, 2008.

Constituição da República Federativa do Brasil. Brasília, DF: Senado Federal, 2016. 496 p. Disponível em:

https://www2.senado.leg.br/bdsf/bitstream/handle/id/518231/CF88_Livro_EC91_2016.pdf. Acesso em: 28 março 2024

CONTI, José Maurício. Considerações sobre o federalismo fiscal brasileiro em uma perspectiva comparada. In: CONTI, José Maurício; SCAFF, Fernando Facury; BRAGA, Carlos Eduardo Faraco (orgs.) Federalismo fiscal: questões contemporâneas. Florianópolis: Conceito Editorial, 2010.

FEELEY, Malcom. Federalism: political identity and tragic compromise. Michigan: University of Michigan, 2008.

FLEURY, Sonya (org.). Democracia, descentralização e desenvolvimento: Brasil e Espanha. Rio de Janeiro: FGV, 2006.

FRIEDMANN, Renato. Reforma tributária: dois caminhos possíveis. In: SILVA, Rafael Silveira e (org.). 30 anos da Constituição: evolução, desafios e perspectivas para o futuro. Brasília: Senado Federal, 2018. v. 3, p. 166-189. Disponível em: https://www2.senado.leg.br/bdsf/handle/id/553745. Acesso em: 6 jan. 2020.

IBGE – INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Brasília, DF: IBGE, 2018.

In: TAVARES, André Ramos; LEITE, George Salomão; SARLET (orgs.). Estado

LUKIC, Melina de Sousa Rocha. Reforma Tributária no Brasil: ideias, interesses e instituições. Curitiba: Juruá – FGV Direito Rio, 2014.

MACIEL, Marcelo Sobreiro. Dependência de trajetória nos incentivos fiscais. Dissertação de mestrado. IUPERJ/CEFOR. 2009. 202 203

MINISTÉRIO DA FAZENDA. RECEITA FEDERAL. Carga Tributária no Brasil – 2008 (Análise por Tributo e Bases de Incidência). Brasília: MF/RFB, 2009.

____. Carga Tributária no Brasil – 2016 (Análise por Tributo e Bases de Incidência). Brasília: MF/RFB, 2017.

MORAES, Alexandre de. Constituição do Brasil interpretada e legislação constitucional. 8. ed. São Paulo: Atlas, 2011.

_____. Federação brasileira: necessidade de fortalecimento das competências dos Estados-Membros.

QUEIROZ E SILVA, Jules Michelet P. Imposto sobre Grandes Fortunas, fuga de capitais e crescimento econômico. Brasília: Consultoria Legislativa da Câmara dos Deputados, 2015.

RANGEL, Paulo Euclides. Tributação da fortuna, preceito constitucional irrealizado. Ensaios sobre impactos da Constituição Federal de 1988 na sociedade Brasileira. Brasília: Câmara dos Deputados, Edições Câmara, 2008. 2v. (1005 p.) (Série coleções especiais. Obras comemorativas; n. 2). p. 975 – 992.

SALAMA, Bruno Meyerhof. Sete enigmas do desenvolvimento em Douglas North. In: DIMOULIS, Dimitri; VILHENA, Oscar (orgs.). Estado de Direito e o desafio do desenvolvimento. São Paulo: Saraiva, 2011.p. 51.

SANCHES, J. L. Manual de direito fiscal. 3. ed. Coimbra: Coimbra Editora, 2007.

SCOCUGLIA, Lívia. A reforma tributária pode afrontar o pacto federativo. Informativo Jota, disponível em: https://www.jota.info/tributos-e–empresas/tributario/reforma-tributaria-pode-afrontar-pacto-federativo-25082017, acessado em 28 de março de 2024, às 08h.

SENADO FEDERAL. COMISSÃO DE ASSUNTOS ECONÔMICOS. Relatório do grupo de trabalho destinado a avaliar a funcionalidade do Sistema Tributário Nacional. Relator: senador Ricardo Ferraço. Brasília: Senado Federal, 2017.

SOARES, Murilo Rodrigues da C. Constituição de 1988: a hipertrofia tributária e suas consequências. Ensaios sobre impactos da Constituição Federal de 1988 na sociedade Brasileira. Brasília: Câmara dos Deputados, Edições Câmara, 2008. 2v. (1005 p.) (Série coleções especiais. Obras comemorativas; n. 2). p. 937 – 957.

____. V.a – Subcomissão de Tributos, Participação e Distribuição de Receitas. Audiências públicas na Assembleia Nacional Constituinte: a sociedade na tribuna. Brasília: Câmara dos Deputados, Edições Câmara, 2009. 653 p. (Série coleções especiais. Obras comemorativas; n. 3). p. 303 a 322

TUSHNET, Mark. Weak Courts, Strong Rights: Judicial Review and Social Welfare Rights in Comparative Constitutional Law. Princeton: Princeton University Press, 2008.

2v. (1005 p.) (Série coleções especiais. Obras comemorativas; n. 2). p. 959 – 974. HOGG, Peter W. The Charter Dialogue Between Courts and Legislatures. Osgoode Hall Law Journal, v. 35, n. 1, 1997, p. 75-124.

VARSANO, Ricardo. A evolução do sistema tributário brasileiro ao longo do século: anotações e reflexões PARA FUTURAS REFORMAS. Rio de Janeiro: IPEA – Instituto de Pesquisa, 1996. Texto para Discussão Interna n. 405, jan. 1996

ZIMMERMANN, Augusto. Teoria geral do federalismo democrático. 2. ed. Rio de Janeiro: Lumen Juris, 2005.